|

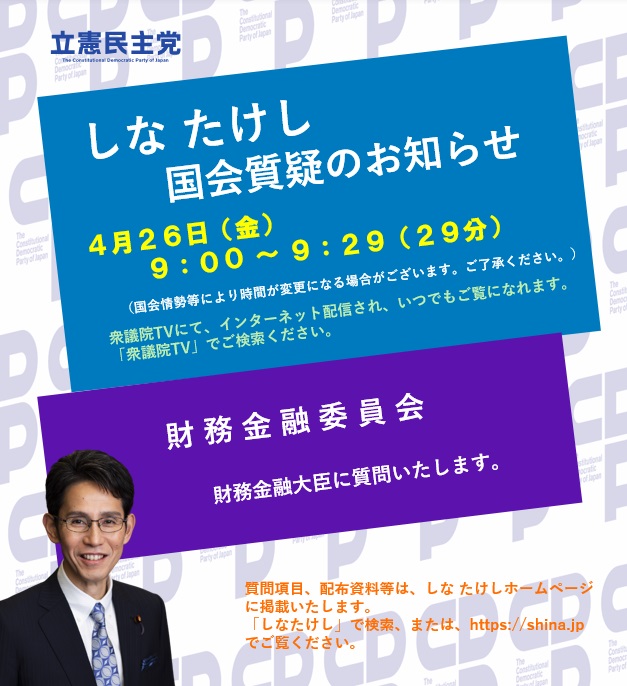

| 財務金融委員会 |

7日の財務金融委員会で、はじめて質問をさせていただきました。50分の持ち時間でしたが、前半は、渡辺金融担当大臣に対し、破綻金融機関の処理に対する考え方、金融商品の販売のあり方、地域密着金融を定着させるための金融庁の方策などについて質問しました。

後半は、額賀財務大臣に対し、中央と地方の格差を是正する税制度の必要性や政府が保有する外貨の運用状況などについて質問しました。

>>財務金融委員会関連の投稿 を読む

【議事録】

168-衆-財務金融委員会-4号 平成19年11月07日

○階委員 私は、七月二十九日、参議院選挙と同じ日に行われました衆議院補欠選挙で当選してまいりました一回生でございます。それまでは金融機関の社内弁護士をしておりましたので、まず金融の問題を中心にお聞きするとともに、後段の方では財政の問題についてお聞きしたいと思いますので、どうぞよろしくお願いします。

まず、破綻金融機関の一時国有化の処理についてちょっと渡辺大臣にお聞きしたいんですけれども、私が以前勤務していた日本長期信用銀行は、一時国有化によって、最終的には外資系ファンドによって買収された。そして、その後の経過を見ておりますと、上場はしたものの、その後、やや経営が不振といいますか、最近では株価が低迷している、こういった状況があるわけでございます。

そもそもファンドというものは、なるべく早く利益を上げて、そしてこれを投資家に分配する、つまりは、一時的には経営はよくなっても、売却した後は知ったことではない、言うなれば、そういうようなものかなと思っております。

そこで、そういうようなファンドによって金融機関が買収されるということ、この点について、まず大臣の所見を伺いたいと思います。

○渡辺国務大臣 ファンドが金融機関を買収することについていろいろな御意見が出ているのは承知をいたしております。ファンドが長期的利益よりは短期的な利益を優先しがちであるとか、そのゆえに長期的関係を構築すべき金融仲介機能が発揮しにくくなる場面があるのではないかとか、そういった御批判も聞いたことがございます。

御指摘の旧長銀の譲渡先の選定については、当時の金融再生委員会において、公的負担の極小化、金融システムの安定等の視点に立って、条件提示が最適であると判断したパートナーズ社に譲渡先が選定されたものと聞いております。その結果がどういう歴史的評価を受けるかということについては、これからの話ではなかろうかと思います。

○階委員 それから、このファンドという中でも外資系のファンドによる買収であったということについてですが、例えば、アメリカなんかの例を見ますと、アメリカは、基本的に自由の国と、自由競争で、資本市場を自由化するということをうたっておるわけでございますけれども、自国に対する対外投資についてはエクソン・フロリオ条項なるものがあって、外国人が米国の企業を買収、合併等をする場合、大統領の判断でこれを規制できるというようなものがあるようでございますけれども、日本においてもそのような規制が必要ではないか、そのようにも思うんですが、その点についてはどのようなお考えでございましょうか。

〔奥野委員長代理退席、委員長着席〕

○三國谷政府参考人 御指摘のエクソン・フロリオ条項につきましては、アメリカにおきまして、国家安全保障上の観点から、すべての業種を網羅的に対象といたしまして、外国企業による投資規制を講じるものであると承知しております。

我が国の場合に、米国におけるこの条項のように国家安全保障上の観点から外国企業による投資規制を導入することは困難ではないかと考えておるところでございます。

○階委員 しかしながら、金融は、先ほど渡辺大臣もおっしゃったとおり、日本の国益にとって重要な影響が及ぶ。また、先ほど、アメリカの国家安全保障に脅威を与えるという要件、御答弁がありましたけれども、そういったことも拡大解釈されて、広く、アメリカの国益にとってマイナスであるものについては規制するというような運用がなされていると聞いております。

そういったことを踏まえて、大臣としましては、こういったもの、金融機関、日本の国益を害するような買収に対して一定程度の歯どめをかけるという意味で、エクソン・フロリオ条項のような規制が必要ではないかと思うのですが、その点についてはどのようにお考えでしょうか。

○渡辺国務大臣 我々が今目指しておりますのは、日本市場が国際競争力を持ってこのグローバル資本主義の時代に太刀打ちできる、そういう体制をつくっていこうということでございます。一方において、グローバリズム、グローバルスタンダードを排除することなく受け入れつつ、いかにナショナルエコノミーの安定を図るか、国民の利便性を高めていくか、そういった戦略的発想が必要であろうかと思います。そうした発想の中でナショナルエコノミーの安定、国益を守るにはどのようなベターレギュレーションが必要であるかを検討することになろうかと思います。

○階委員 そうしますと、今足利銀行も同じように国有化されていまして、これから受け皿が決まるという中で、今おっしゃったような国益ですね、そういうことを配慮するのか、あるいは自由な資本主義というのを重視するのか、その辺について何かお考えがあればお聞きしたいのですけれども。

○渡辺国務大臣 足利銀行の受け皿選定につきましては、かねて申し上げておりますように、内外無差別という観点から、厳正公平に行ってきております。与謝野金融大臣の当時から、三つの原則、すなわち、持続的な金融仲介機能を発揮していただくこと、そして、栃木県を中心とする地域の中でお客様の信頼を得て金融ビジネスができること、そして、第三点目には、国民負担の極小化という原則でございます。この三つの原則にのっとって、受け皿候補の審査、選定が行われているわけでございまして、それ以上でもそれ以下でもございません。

○階委員 そうしますと、今回、足利銀行の場合もそうだと思うのですが、今現在、上場廃止されていまして、今後、受け皿に譲渡された後にまた再上場を目指すということで、新生銀行の場合と同様かと思うのですが、そういった上場が廃止されたところで売却して、上場をした後のキャピタルゲイン、これが国に入ってこないということになるわけでございますけれども、こういったことで、破綻銀行に対してはいろいろな公的資金が投入されていて、その回収を極大化するという意味では、この点はマイナスではないかと思うのですが、ここについてはどのようなお考えでしょうか。

○渡辺国務大臣 足利銀行は、預金保険法百二条の三号措置で特別危機管理銀行になっております。預金保険法においては、できる限り早期に特別危機管理を終えるという規定がございます。また、特別危機管理の終了に当たっては、債務超過を解消するための金銭贈与が同時に規定をされております。こうした枠組みを考えるならば、やはり金融機関としてみずからリスクをとって、いろいろなビジネスモデルを構築していく、そういった発想が求められるわけでございますから、いたずらに特別危機管理の期間を長引かせることは適切ではなかろうと思います。

○階委員 そうやって上場した後も、新生銀行もそうですけれども、政府がなお保有株を持ち続けているケースもあります。また、破綻しない金融機関に対しても、早期健全化法などによって資本注入をしているケースがあります。そういった政府が投入した資本、株式の含み損益についてはどのような状況になっているか、直近の数字を教えていただけますか。

○西原政府参考人 お答え申し上げます。

公的資本の増強、これに係る株式についての現在の含み損益の状況ということですが、この優先株の含み損益につきましては、一般的に申し上げまして、毎年転換価格の修正がなされるということ、それから、一方で、時価の算定の基礎となります普通株の株価というのが毎日変動する、こういうようなことでございますので、この含み損益につきましても毎日変動する、こういう性格のものでございます。

その上で、例えば、前提を置かせていただきますと、一つの前提として、未返済の公的優先株のうち、既に転換期が到来している優先株を普通株に転換すると仮定する、これが第一条件。その上で、一番直近の時点で、昨日十一月六日の株価、これを前提として算出しましたところ、これは機械的に算出をすればということですが、その額、株式の時価総額と、それから実際の資本増強注入ベースの額、その差額につきましては七千七十六億円ということでございます。

○階委員 今、七千七十六億円、トータルで含み益ということを伺いました。それで、普通株と優先株と両方あるということだと思います。そして、その普通株については、当然のことながら議決権というものがあるわけでございます。

例えば新生銀行の場合、今政府が、普通株、かなりの議決権比率を持っているかと思うのですが、その数字を教えていただきたいのと、また、その議決権、多分、私の推測では筆頭株主になるかと思うのですが、先ほど渡辺大臣は、民間の経営を尊重する、経営にゆだねるというような趣旨の御発言だったと思うのですが、その辺について、経営権を政府として行使する必要性をどのようにお考えになっているのか、ちょっとお聞きしたいと思います。

○西原政府参考人 私の方からは、現在どれだけ普通株、パーセンテージ持っているか、それをお答えさせていただきたいと思います。

新生銀行につきましては、議決権を持った普通株、これは一二・六八%保有しているのが現状でございます。

○渡辺国務大臣 今、西原局長が答えましたように、一二・六八%の議決権比率を持っております。

一般的に、資本増強行におきましては経営健全化計画の策定が義務づけられております。これがきちんと履行されているかどうかをチェックいたします。三割ルールというのがございまして、例えば、当期利益が計画を三割以上下回った場合、抜本的収益改善策の策定、履行を求めるための業務改善命令の発出を検討するということがございます。また、業務改善命令の対象となった年度の翌年度において、再度当期利益が計画を三割以上下回るというような場合には、経営責任の明確化を含む新たな業務改善命令の策定、履行を求める業務改善命令の発出を検討する、そういう枠組みが設けられております。

その上で、公的優先株などに係る議決権がある場合には、預金保険機構や整理回収機構において、株主としての利益確保の観点から、適切に議決権を行使していくということになろうかと思います。

○階委員 済みません、先ほど聞き忘れましたが、十一月六日時点での新生銀行に限っての含み損益の状況をちょっとお聞かせいただけますか。

○西原政府参考人 お答え申し上げます。

先ほどと同じ条件で機械的に算出した場合ですが、新生銀行につきましては、十一月六日現在の時価では、これはマイナスの九百五十二億円という形になります。

○階委員 今、一千億近く含み損になっている、そういう政府の保有株の状況だということですが、経営に介入するに当たって、含み損とかそういうことは考慮されないのかと。

先ほどの話に戻りますと、そもそもファンドなどは、そういう株式の価値というものを最重点課題に置いて経営を行います。政府としましては、そういうことを考えて金融機関の経営に関与していかないのかということについて、御所見を伺えればと思います。

○西原政府参考人 お答え申し上げます。

この新生銀行につきましては、たまたま十九年三月期におきましては、管轄下にあります貸金業関係、こういったものが非常に問題を抱えていたということで、それの処理におきましてかなりの大きな赤字を抱えたということがございます。そういう特殊要因がございまして、それ以前の実際の経営の数字を見てまいりますと、これは計画をほぼ達成するような形で経営健全化計画をおおむね着実に達成してきている、こういう経緯がございます。

しかしながら、今御指摘のとおり、株価については今非常に低下状況にございますので、これにつきましては、私どもとしましては、やはり、今後の収益力の向上あるいは企業価値を増大していくための取り組み、これが必要だというふうに考えておりまして、我々としても、そこについてはしっかりと見ていきたいというふうに考えております。

○階委員 それでは、話題をかえまして、金融商品の販売関係についてちょっとお伺いします。

御案内のとおり、九月三十日から金融商品取引法が施行されました。これによって、利用者等からの金融商品販売に対するクレームなどはどのように変化しているのか。特に、適合性原則といいまして、お客様に金融商品を販売するときは、その商品がお客様のニーズとか投資能力に合ったものかどうか、これを適切に判断した上で販売しなさいというようなルールが、今までもあったんですけれども、より厳格になったという理解でおりますが、そのルール変更によって何かクレームの内容等について変化があったのかどうか、その点についてお聞かせ願えればと思います。

○西原政府参考人 お答え申し上げます。

金融商品取引法の全面施行というのが九月の三十日にあったわけですが、それ以降、非常に多くの問い合わせあるいは苦情といったものも参っております。特に、ピーク時は一日二百件というような問い合わせ等がございましたが、現在は減少いたしまして、一日大体十数件というようなオーダーになってきております。

その内容としましては、いわゆる広告というものについての規制がかかったものですから、それについて交換コストが非常にかかってしまうということの苦情、あるいは何が広告に当たるのかとして依然としてあいまいであるというようなこととか、それから、口座数の多い証券会社につきましては、一般投資家と特定投資家の意思確認が非常に困難であるとか、あるいは、社員の教育コストあるいは法定帳簿等に係るシステムのコスト、これが膨大になっているというような問題。それから、今委員御指摘の、特に適合性の関係に関連しますが、投資家へのリスク説明に非常に時間がかかるということで、その結果、非常に長い行列ができてしまったというようなケース、逆に、顧客の側からは、なぜそんなに長い時間かけて、自分はもっとよくわかっておるというような逆の苦情、そういったものが出ております。

私どもといたしましては、まず、この法律の趣旨、これをしっかり理解していただくために、こういった問い合わせにお答えするだけではなくて、理解の促進を図るために、いろいろなところに講演に行ったり、あるいはいろいろな書物にも寄稿するというような手だてを講じておるところでございます。

しかしながら、やはり、何といっても、この金融商品取引法の一番の趣旨である利用者保護の徹底という趣旨からは、この適合原則を含めまして、販売、勧誘規制等を大幅に今回見直したものでございますので、それをできるだけ現場で徹底してもらいたい、相応の取り組みが必要だというふうに考えております。そういったことで、今回、私どもも、そういった点を中心にしっかりと浸透させていきたいというふうに考えております。

○階委員 その利用者保護という観点から、ちょっと格付のことについてお聞きしたいんですが、我々一般の投資家というのは、格付が高ければ高いほど、その金融商品は安心、安全だろうと思って購入する意思決定をすると思うんですが、昨今のサブプライムローンを組み込んだ証券化の金融商品などを見ていますと、必ずしも高格付イコール安全というわけではないということが明らかになっているかと思います。

そういったことで、業者が商品を販売するときも、格付が必ずしもそういった安全を保証するものではないということをきっちりとリスクの説明として入れるべきではないかと思うのでございますが、その点について御見解をお聞かせ願えればと思います。

○西原政府参考人 お答え申し上げます。

今御指摘のとおりでございます。やはり、販売、勧誘に際しまして、金融商品に係る格付情報、これを利用するということがあるというふうに考えられます。その際にも、やはり金商法の各種の行為規制というのがかかってまいりますので、それに基づいた適切な説明というものがやはり必要だと思っております。

特に、格付情報が提供するのは信用リスクの観点ということになりますが、実際に、商品につきましては、それ以外のリスク、すなわち金利による変動、為替による変動あるいはそれ以外の指標に基づく変動といったことがいろいろございます。そういったことが元本の毀損につながってくる等々のおそれがあるものについては、そこをしっかりと説明しなければいけない。それも、広告においてもあるいは契約締結前の交付書面においても、そういったことについてしっかりと対応されなければいけないというふうに思っております。

そういった観点から、いわゆる格付情報を利用する際にも、そういったきちっとした説明がなされているかどうか、我々としても、チェックポイントの一つだと思っておりますので、今後もしっかりとモニタリングをしていきたいというふうに思っております。

○階委員 利用者保護の観点からもう一つ言いますと、金融商品取引法ができましたけれども、なお金融商品の定義から漏れている商品、保険とか通常の預金とかあるわけでございますが、こういったものに対して、横断的規制の網をかけて、すべての金融商品について業者ルールをつくるということも考えられてしかるべきだと思っております。

これに関しまして、今、銀行と証券というのは、銀証分離といいまして、銀行は証券業に参入できない、そういった規制もあるわけでございますけれども、その点について見直しの必要性があるかどうか、御見解を伺いたいと思います。

○渡辺国務大臣 御指摘の金融商品取引法以外の商品、例えば商品先物とか預金とか保険などの取引につきましては、金商法の対象外でございます。これらの商品のうち、投資性の強い預金や保険や商品先物取引につきましては、同じ経済的性質を有する金融商品には同じルールを適用するとの考えのもとに、各業法において、金商法と同等の販売、勧誘ルールを整備しております。

また、横断的規制の導入につきましては、一昨年の金融審議会報告においても述べられております。投資サービス法の法制化とその実施状況、各種金融商品の性格、中長期的な金融制度のあり方も踏まえ、精力的な検討を続けていくということでございます。

いずれにしても、投資性の強い金融商品・サービスを幅広く投資者保護ルールの網をかぶせて定着を図っていくことは、必要であろうかと存じます。

○階委員 銀行と証券の規制の問題、銀証分離についてはどのようにお考えでしょうか。

○渡辺国務大臣 これは古くて新しい課題でございますが、金商法三十三条において、銀行の証券業務が原則として禁止をされております。この条項の見直しの議論の中で、例えば、銀行本体が有価証券の引き受けリスクなどのある証券業を併営することを銀行の財務の健全性確保や預金者保護の観点からどう考えていくか、また、銀行による利益相反の弊害や銀行の優越的地位の濫用の可能性についても指摘がございますので、こうした問題をどう考えるかという観点から検討をする必要があろうかと思います。

○階委員 それから、中小・地域金融機関向けの総合的な監督指針、これが八月に改正されたということで、例えばリレーションシップバンキング、これについては、ライフサイクルに応じた取引先企業の支援強化、事業価値を見きわめる融資手法を初め中小企業に適した資金供給手法の徹底、地域の情報集積を活用した持続可能な地域経済への貢献、こういったことを監督の上での着眼点にするということなのですが、その具体的な取り組みについては金融機関の自主判断にゆだねる、また、積極的に取り組みを行っているか検証ということで、極めて抽象的な監督方法になっていますけれども、どのようにその実効性を担保するか、どのようにして今言った三項目についてちゃんと取り組んでいるか評価していくのか、この点について御見解をお聞かせいただければと思います。

○渡辺国務大臣 委員御指摘の、例えばライフサイクルに応じたリレバン体制がどうなっているのかということを考えてみますと、今、創業・新事業支援のための融資は、政府系金融機関との協調融資としては若干伸び悩んでおります。しかし、自前の創業支援商品などは順調に増加を見ているところであります。また、経営改善支援により支援を行った債務者の改善実績においては、困難な事例が多うございますけれども、ビジネスマッチングの取り組みは大幅に増加をしております。事業再生につきましては、再生手法の中で、例えば、デット・エクイティー・スワップとかDIPファイナンスが活用されております。

こうした取り組みを通じまして、リレバン体制の着実な進捗を我々としては望んでいるわけであります。金融機関との定期的な意見交換や、事業者、利用者へのアンケートの実施を通じて適切にフォローアップをしてまいります。

○階委員 金融の関係、最後に、ゆうちょ銀行のコンプライアンスの問題についてお聞きします。

総務省の行った評価によると、コンプライアンスについては非常に低い評価がつけられた、また、具体的に現金過不足の事件が多く発生していると。その実態をお聞かせ願いたいのと、改善のための指導方法といいますか、そういったことについてお聞かせください。

○西原政府参考人 お答え申し上げます。

通常、民間金融機関の場合でございますが、こうした現金過不足を含む不祥事件等の公表につきましては、基本的にその個社の経営判断によるものでございますので、それについて当方がコメントするということは差し控えているというのが現状でございます。

しかしながら、郵政公社の段階における現金過不足につきましては、十八年度ということで見ますと、総務省の業績評価の中でこれは指摘されておりまして、二十六万件という現金過不足の件数が記載をされているところでございます。

こういう実態にあるということで、我々といたしましては、やはり、こういったことが起きているということは非常に問題があるというふうに考えております。

一般論として申し上げますと、私ども、こういった現金過不足を含めまして、不祥事件が上がってまいりますと、それに対しては、組織的な関与がなかったのかあったのか、あるいは当該事件が経営に与える影響、それから、内部牽制機能が適切に発揮されていたのかどうか、改善策の策定や自浄機能があるかどうか、発生後の対応が適切になされているかどうか等々の検証を含めまして、厳正に監督をしているところでございます。

私どもといたしましては、ゆうちょ銀行に対しましても、民間金融機関と同等の目線で、しっかりとした適切な監督をしていきたいというふうに考えております。

○階委員 それでは次に、財政の問題についてちょっとお聞きします。

額賀大臣、今、民主党では、税金の無駄遣いを削れということで、独法の見直しなどについて取り組んでおりますけれども、きのうの参議院の財政金融委員会、独法を通じて、大臣が事務総長を務められた団体にトンネルで二千万円流れていた、そういうようなことが取りざたされていたようでございますが、まず、その二千万円の資金の移動の事実があるのかどうか、その点についてお聞かせください。

○額賀国務大臣 きのうの質疑の中で私がお答えしましたのは、社団法人、公益法人の日米文化交流協会か何かだったと思いますけれども、この事業展開の中で、日米同盟とか安全保障の問題について、我々は会費を負担いたしまして参加させていただいたということでございまして、その中身についてはよく承知をしておりません。

○階委員 事務総長ということで、そういった資金の流入、使途については通常把握されているのではないでしょうか。それは一切御存じないということでしょうか。

○額賀国務大臣 私が事務総長的な役割を果たしていたのは国会議員の議員協議会であったと思うし、それから、公益法人の役員になったのは最近のことで、余り詳しく、よく承知しておりません。

それから、そういう事業の中で、我々国会議員はそういう目的に賛同をして会費を払って参加をさせていただいているということが私の基本的な姿勢なのであります。

○階委員 それでは、今後仮に、資金の、二千万の流入が明らかになった場合、この点について何か大臣として取り組みをするというか、問題を認識して調査とかそういうことをするということはお考えでしょうか。

○額賀国務大臣 これは外務省のかかわり合いだったと思いますけれども、今の時点で私はその役職をやめております。

○階委員 この問題についてはちょっときのう出た話で、まだこちらの方でもこれから鋭意調査を進めて、またこの委員会でも御答弁をお願いするかと思いますが、ひとまずここではおいておきます。

財政の問題についてお聞かせ願いたいと思います。

先般、経済財政諮問委員会で、二〇二五年に最大三十兆円以上の要増税額が生じるやの民間議員の試算が出されました。そもそも、二〇一一年度までにプライマリーバランスを黒字化するということすら今めどが必ずしも立っていない状況の中で、二〇二五年という長期的なことについてこういった莫大な数字を示して、国民の不安をあおるといいますか、そういうことをすることについて財務大臣としてはどのようにお考えなのか、お聞かせいただければと思います。

○額賀国務大臣 今、ここ十数年の日本の経済とか全体的に見ますと、やはり国民の皆さん方は将来について幾ばくかの不安を持っている。例えば、少子高齢化社会に突入する、労働力が削減されていく中で、日本の経済はどうなっていくんだろう。そして、若い人たちは、自分たちの負担はどうなっていくんだろう。あるいはまた、高齢者の皆さん方がどんどんふえていくことはうれしいことだけれども、これもまた負担が増大をしていく、そういう中で、日本の経済力、成長力、そういったものはどうなんだろう。そういうことは多くの国民が、漠然とした展望を描いてくれないかなということを考えているんじゃないかというふうに思います。

そういう給付と負担の問題一つをとっても、将来に一つの制約要因というか前提を置いた上で一つの試算を出しておくことは、国民の皆さん方とともに日本の将来を考えていく上での一つの方法論ではなかろうか。それがいかにも国民の皆さん方に不安感を与えるようなことであってはならないけれども、国民の皆さん方がみずからの問題として、自分たちの将来、それは老いも若きも考えていく手段としてそういうことが提起されたということは、むしろそれを有効に活用して、我々が健全に安定した日本経済、日本の社会をつくっていくためにはどうしたらいいかということを考えていくきっかけになればいいのではないかと思っております。

○階委員 次に、格差是正のために税制度はどうあるべきかということをちょっと御議論させていただければと思います。

まず、今取りざたされています法人二税の配分方法の見直しということでございますけれども、これは地方と都会の格差是正につながるのかどうか、この点について御所見を伺えればと思います。

○額賀国務大臣 これは、おっしゃるように、今、さまざまな格差の問題が議論をされておりますけれども、地方の、あるいは都市部の財政力、各県の財政力格差というものも一つの議論になっておるわけでございます。

その中で、特に法人二税の場合は、最近は企業の運営形態というか経営形態も、やはり、地方に主な支店を置いたりとか工場があっても、本社機能に全部集中していくということは大企業においてもう大きく進んでいるわけでありますから、どうしても大都市部に集中していくようになっていることがはっきり見えております。東京都と長崎県では六・何倍かの差が起こっているということでございますから、そういうものを、やはりどういうふうに格差を縮めていくかということについて考えた場合、法人二税をどうするかということは一つの考え方であると。

財務省としては、これをどういうふうに水平的にというか地方の中で配分ができるかということについては考えてもいいのではないか、考えるべきではないかというふうに思っているところであります。

○階委員 この点につきまして、法人二税の配分の見直しの結果、税収入がふえた自治体においてはその分地方交付税が減らされるから、トータルでは何の財政改善にもならないというような議論も目にするんですけれども、交付税はその場合減らされるのでしょうか。

○額賀国務大臣 これは、地方税の総額としては変わらないわけですから、仮にその法人二税を配分ができた場合は、交付税を減らしていくようなことは考えておりません。

○階委員 交付税を減らさないという御答弁でございましたが、逆に、今、地方の歳出削減が限界に来ている中で、むしろ今までより手厚い交付税を配分すべきではないかということも考えられるわけでございますけれども、この点についてはどのような御所見でしょうか。

○額賀国務大臣 これは、どういうふうにその配分をしていくかのことが一つあります。

それから、やはり、地域の財政力でございますから、今我々が考えていることは、その格差を是正していくと同時に、今までの地方に配分されたお金をどういうふうに効率的に使っていくか、あるいはまた、縦割り的に使われたものを有効に使っていくことができるのかどうか、あるいは、将来の地域の再生、成長に結びつくような分野に重点的に配分をしていくとか、私は、そういう企画力とか地域再生のために必要なものは、これまでの使い方、効率化を図ることによってでき上がっていくのではないかというふうに思います。

○階委員 話題をかえます。政府が持っている外国為替の保有状況についてお聞きしたいと思います。

まず、現在の政府が持っているアメリカ・ドルの保有額は九千四百五十六億ドルと伺っております、約百兆。この水準について、多過ぎるのではないかと思うんですが、この点についてはどうお考えでしょうか。

○額賀国務大臣 階委員がおっしゃるように、九千五百億ドル、約百十兆円の外貨準備でございますけれども、これは日本の為替を安定するために、やはり一定のものをきちっと保っていかなければならないというふうに思っております。

どの程度の水準がいいかということにはさまざまな議論がありますけれども、これを一気に少なくしていくとかいうようなことを考えれば、逆に市場に不安を、混乱を与えるというおそれもあるし、そこはやはり為替の安定を図りながら一定の利益を図っていくという形で、今減らすというようなことを考えているわけではありません。

○階委員 今、九千四百五十六億ドルの保有額に対して、含み損益というのはどういう状況になっていますでしょうか。

○玉木政府参考人 含み損でございますが、平成十七年度末決算における保有外貨資産の評価損は八・四兆円となっております。

なお、現在、会計検査院を経ております平成十八年度末決算における保有外貨資産の評価損は、四・六兆円となる見込みでございます。

○階委員 それでは、その八・四兆とか四・六兆という含み損は、仮に一円、為替相場が動いた場合、どのようにふえていくのか、そこをお聞かせください。

○玉木政府参考人 お尋ねのドル・円相場が仮に一円、円高になった場合の影響について試算してみますと、外為特会の保有する外貨資産の評価損は約〇・八兆円増加することになると考えております。

○階委員 そういったリスクを抱えている外貨の保有なのでございますが、そのリスクを減らすという観点から見て、もう少し保有額を減らすべきではないかと思うのでございますけれども、その点について、大臣の御見解はいかがでしょうか。

○額賀国務大臣 先ほども申し上げましたけれども、仮に外貨準備を減らすようなことになれば、外貨を売却して円貨にかえるということになるわけでありますから、この場合に為替相場に影響を与えるということになるわけでございますので、今、外貨準備をかえていくことがいいのかどうか判断を迫られれば、それは今はかえる考えはないというふうに……。

○階委員 時間が参りましたので、これで終わりますけれども、また今後とも金融、財政の問題についていろいろお聞かせいただければと思います。

どうもきょうはありがとうございました。

{kind=link}

{kind=link}

{kind=link}